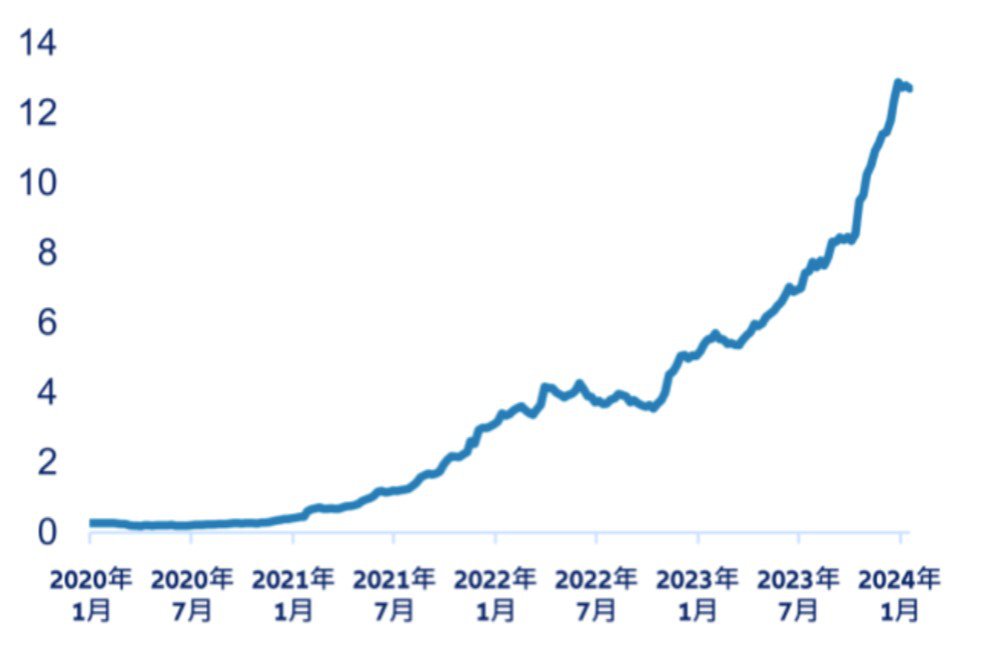

我們見證了中國在過去數十年憑一己實力崛起成為世界第二大經濟體、轉向創新及科技,而且股票市場見長足發展。然而,中國在驚人發展的同時,亞洲其他經濟體已見成熟,現已綻放同樣吸引的機遇。安聯認為,投資者將焦點轉向中國以外亞洲地區的時機已經成熟了。亞洲:一個擁有大城市及日趨富裕的地區很難理解亞洲這巨大的區域——亞洲大陸約佔全球人口的60%。到2050年,亞洲人口將會相當於 1990 年時的全球人口。中國及印度共佔全球人口60%,但是兩國的人口結構卻截然不同。中國面臨人口老化及萎縮;印度最近取而代之成為全球人口最多的國家(擁有 14 億人口),當地人年輕且不斷增長。亞洲是一個日趨城市化的地區,當中有20個城市的人口超過1,000萬。中國有23個城市的人口超過500萬;印度目前有7個,但正在迅速城市化中。但在中國、印度及日本以外的地區,大城市也隨處可見。其他大城市包括首爾、馬尼拉、台北、曼谷、雅加達、新加坡、達卡、吉隆坡,以及胡志明市。城市化往往與財富增長同步,無論是在人口,抑或支出計算,亞洲已搖身一變成為全球最大消費的市場。預計到2030年,全球有三分之二的消費者來自亞洲。然而,雖然本世紀的頭20年是由中國的中產階層崛起所推動,但是這10年的增長將會由南亞地區接力。投資者可預期,到2030 年,印度、巴基斯坦及孟加拉的中產階層將會新增10億名消費者。亞洲日趨富裕亦可體現於金融財富之上,截至2021年,區內的金融財富達到180.6萬億美元,約佔全球財富40%。中國以外的亞洲經濟極富活力中國以外的亞洲經濟體已成為全球增長的主要動力。預計到2024 年,區內將貢獻全球增長的三分之一。除了來自(主要是)年輕人口的人口紅利,以及上述新興消費族群外,其他結構性增長因素也在支持區內經濟:全球供應鏈重組、科技,以及改革動力不斷增強。印度是這個新興亞洲的典型例子。當地人口受惠於以 STEM (科學(Science)、 科技(Technology)、工程(Engineering)及數學(Math))為重心的教育體系,年輕又富有活力。印度的電腦科學家及資訊科技專才在國外的需求殷切,並領導全球主要科技企業。印度政府也啟動了雄心勃勃的改革議程,除了透過廢除不堪的「許可證制度」來緩解商界壓力,同時建立世界一流的基礎設施,以促進印度國內與國外出口市場間的貿易。印度的努力逐漸得到越來越多認同。隨著全球企業實施「中國+1」的供應鏈策略,並將印度視為製造基地,當地的外國直接投資已見增長。影響中美關係的地緣緊張局勢,以及新冠疫情造成的中斷,亦導致企業將部分供應鏈轉移到東南亞地區。越南、馬來西亞及印尼尤其受惠於全球供應鏈重組,我們預期這股強勁的長期趨勢不會減弱。越南由於在戰略上毗鄰中國,正迅速增強其在全球供應鏈中的作用,是成本更低、可靠及優質的零件、材料及製造組件的來源;當地正迅速發展成電子及紡織產品中心。馬來西亞、印尼或菲律賓的政治穩定,加上改革主導的政府,有助吸引投資者。事實上,這些經濟體最終可能成為中美間貿易局勢持續緊張下的受惠者:向這兩個國家開放貿易,可成為中美貿易爭端之間的橋樑。這些東南亞經濟體,以及台灣及南韓,進一步受惠於由補充存貨帶動的正面經濟周期。例如,台灣半導體行業已進入復甦周期。人工智能在全球蓬勃發展,有利台灣及南韓的硬件組件供應商及晶片設計師。投資者亦歡迎外界更加關注公司企業管制。例如,南韓政府領袖熱衷於消除「南韓折讓」,這種折讓是由於管制欠缺透明對股市所帶來的負面影響,其貫徹執行「提升價值」議程有望提升當地股市的吸引力。最後,可持續發展在亞洲越來越受到重視。在孟加拉,氣候變化令這個沿河國家面臨重大水災的風險不斷上升,農民正從養雞轉為養鴨。亞洲各國均關注能源轉型。台灣正致力增加能源結構中的再生能源(太陽能、海上風能),從而為價值鏈中的企業(例如主要材料及零件製造商)創造增長機遇。航運及航空業等傳統高碳排放行業正透過採取新技術,以及使用可持續航空燃料(SAF)來脫碳,使相關行業受惠。國際投資者的機遇投資者正意識到區內新經濟強國的誘人前景。新興市場或亞洲(中國除外)投資策略的資產管理規模已經超過125億美元(2024年1月)。隨著中國與亞洲鄰國的經濟路徑現分歧,它們的股市亦會出現分化。過去3年,中國除外指數表現較佳,突顯了中國與其他亞洲經濟體的脫鉤情況。新興市場及亞洲(中國除外)基金的資產管理規模增長(十億美元)

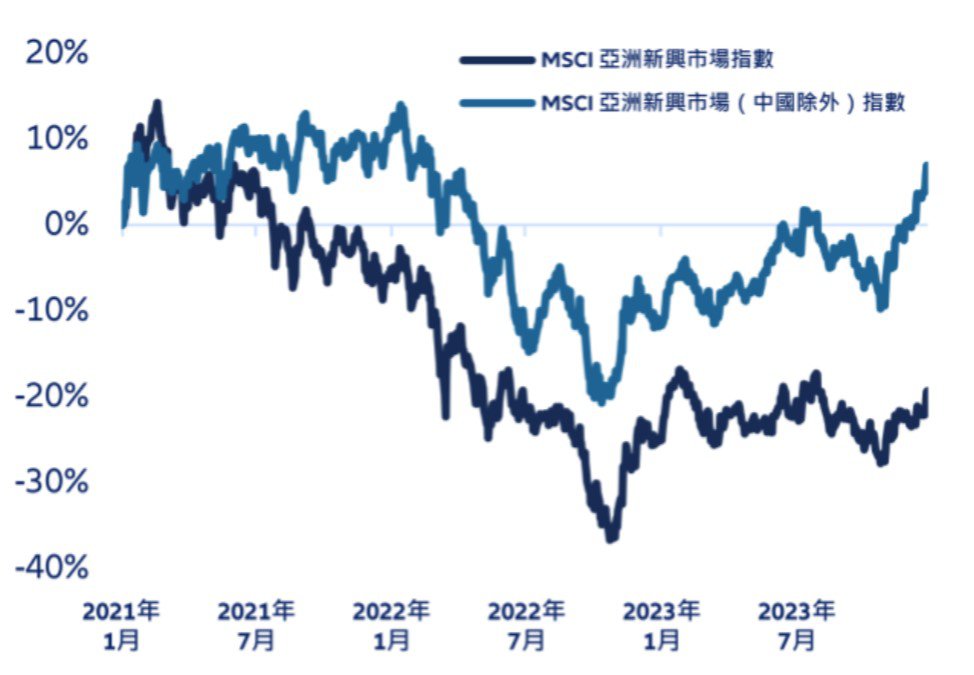

我們見證了中國在過去數十年憑一己實力崛起成為世界第二大經濟體、轉向創新及科技,而且股票市場見長足發展。然而,中國在驚人發展的同時,亞洲其他經濟體已見成熟,現已綻放同樣吸引的機遇。安聯認為,投資者將焦點轉向中國以外亞洲地區的時機已經成熟了。亞洲:一個擁有大城市及日趨富裕的地區很難理解亞洲這巨大的區域——亞洲大陸約佔全球人口的60%。到2050年,亞洲人口將會相當於 1990 年時的全球人口。中國及印度共佔全球人口60%,但是兩國的人口結構卻截然不同。中國面臨人口老化及萎縮;印度最近取而代之成為全球人口最多的國家(擁有 14 億人口),當地人年輕且不斷增長。亞洲是一個日趨城市化的地區,當中有20個城市的人口超過1,000萬。中國有23個城市的人口超過500萬;印度目前有7個,但正在迅速城市化中。但在中國、印度及日本以外的地區,大城市也隨處可見。其他大城市包括首爾、馬尼拉、台北、曼谷、雅加達、新加坡、達卡、吉隆坡,以及胡志明市。城市化往往與財富增長同步,無論是在人口,抑或支出計算,亞洲已搖身一變成為全球最大消費的市場。預計到2030年,全球有三分之二的消費者來自亞洲。然而,雖然本世紀的頭20年是由中國的中產階層崛起所推動,但是這10年的增長將會由南亞地區接力。投資者可預期,到2030 年,印度、巴基斯坦及孟加拉的中產階層將會新增10億名消費者。亞洲日趨富裕亦可體現於金融財富之上,截至2021年,區內的金融財富達到180.6萬億美元,約佔全球財富40%。中國以外的亞洲經濟極富活力中國以外的亞洲經濟體已成為全球增長的主要動力。預計到2024 年,區內將貢獻全球增長的三分之一。除了來自(主要是)年輕人口的人口紅利,以及上述新興消費族群外,其他結構性增長因素也在支持區內經濟:全球供應鏈重組、科技,以及改革動力不斷增強。印度是這個新興亞洲的典型例子。當地人口受惠於以 STEM (科學(Science)、 科技(Technology)、工程(Engineering)及數學(Math))為重心的教育體系,年輕又富有活力。印度的電腦科學家及資訊科技專才在國外的需求殷切,並領導全球主要科技企業。印度政府也啟動了雄心勃勃的改革議程,除了透過廢除不堪的「許可證制度」來緩解商界壓力,同時建立世界一流的基礎設施,以促進印度國內與國外出口市場間的貿易。印度的努力逐漸得到越來越多認同。隨著全球企業實施「中國+1」的供應鏈策略,並將印度視為製造基地,當地的外國直接投資已見增長。影響中美關係的地緣緊張局勢,以及新冠疫情造成的中斷,亦導致企業將部分供應鏈轉移到東南亞地區。越南、馬來西亞及印尼尤其受惠於全球供應鏈重組,我們預期這股強勁的長期趨勢不會減弱。越南由於在戰略上毗鄰中國,正迅速增強其在全球供應鏈中的作用,是成本更低、可靠及優質的零件、材料及製造組件的來源;當地正迅速發展成電子及紡織產品中心。馬來西亞、印尼或菲律賓的政治穩定,加上改革主導的政府,有助吸引投資者。事實上,這些經濟體最終可能成為中美間貿易局勢持續緊張下的受惠者:向這兩個國家開放貿易,可成為中美貿易爭端之間的橋樑。這些東南亞經濟體,以及台灣及南韓,進一步受惠於由補充存貨帶動的正面經濟周期。例如,台灣半導體行業已進入復甦周期。人工智能在全球蓬勃發展,有利台灣及南韓的硬件組件供應商及晶片設計師。投資者亦歡迎外界更加關注公司企業管制。例如,南韓政府領袖熱衷於消除「南韓折讓」,這種折讓是由於管制欠缺透明對股市所帶來的負面影響,其貫徹執行「提升價值」議程有望提升當地股市的吸引力。最後,可持續發展在亞洲越來越受到重視。在孟加拉,氣候變化令這個沿河國家面臨重大水災的風險不斷上升,農民正從養雞轉為養鴨。亞洲各國均關注能源轉型。台灣正致力增加能源結構中的再生能源(太陽能、海上風能),從而為價值鏈中的企業(例如主要材料及零件製造商)創造增長機遇。航運及航空業等傳統高碳排放行業正透過採取新技術,以及使用可持續航空燃料(SAF)來脫碳,使相關行業受惠。國際投資者的機遇投資者正意識到區內新經濟強國的誘人前景。新興市場或亞洲(中國除外)投資策略的資產管理規模已經超過125億美元(2024年1月)。隨著中國與亞洲鄰國的經濟路徑現分歧,它們的股市亦會出現分化。過去3年,中國除外指數表現較佳,突顯了中國與其他亞洲經濟體的脫鉤情況。新興市場及亞洲(中國除外)基金的資產管理規模增長(十億美元) 資料來源:摩根大通股票研究,2024年1月31日。自 2020 年底以來,MSCI 新興亞洲指數與 MSCI 新興亞洲指數(中國除外)(美元)

資料來源:摩根大通股票研究,2024年1月31日。自 2020 年底以來,MSCI 新興亞洲指數與 MSCI 新興亞洲指數(中國除外)(美元) 資料來源:彭博、MSCI、安聯投資,截至2023年12月31日。以上資料只供說明,而並非購買或出售任何投資產品的意見或推薦。過去表現或任何預估、預計或預測,並不是未來回報的依據。投資者不應將這種脫鉤情況解讀為抗拒中國股市,相反,我們認為他們應該要了解到,中國已經真正成為自身的資產類別,遵循本身的經濟趨勢,增加對「亞洲(中國除外)」的投資,將有助平衡與分散他們的投資組合。與新興市場的一切投資相似,「亞洲(中國除外)」的投資亦存在一定風險。雖然亞洲經濟體將會受惠於中美之間的地緣緊張局勢,但是也會令這些經濟體容易受到中國經濟波動及美國利率周期變化所影響。國內消費必將成為這些經濟體的主要支柱,不過短期內需求會在某些情況下低於預期。

資料來源:彭博、MSCI、安聯投資,截至2023年12月31日。以上資料只供說明,而並非購買或出售任何投資產品的意見或推薦。過去表現或任何預估、預計或預測,並不是未來回報的依據。投資者不應將這種脫鉤情況解讀為抗拒中國股市,相反,我們認為他們應該要了解到,中國已經真正成為自身的資產類別,遵循本身的經濟趨勢,增加對「亞洲(中國除外)」的投資,將有助平衡與分散他們的投資組合。與新興市場的一切投資相似,「亞洲(中國除外)」的投資亦存在一定風險。雖然亞洲經濟體將會受惠於中美之間的地緣緊張局勢,但是也會令這些經濟體容易受到中國經濟波動及美國利率周期變化所影響。國內消費必將成為這些經濟體的主要支柱,不過短期內需求會在某些情況下低於預期。