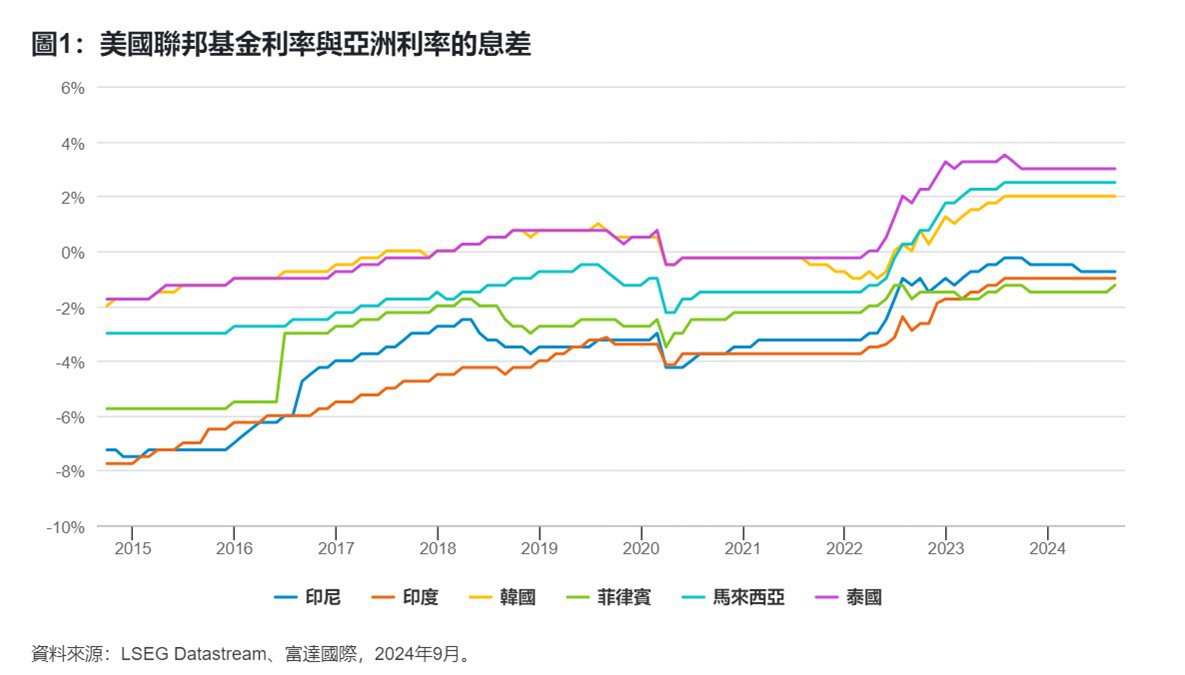

放緩當然,亞洲的前景也取決於中國及日本兩大經濟體系。鑑於國內消費者及置業人士仍然保持審慎,中國的經濟增長動力仍然受壓,考慮到距離年底僅剩下三個月,今年要達到國內生產總值增長大約5%的目標存在一定難度。我們已經下調預測中國將會「受控靠穩」的機率(由65%降至55%),也上調經濟嚴重放緩的機率(上調至35%),而再通脹的可能性最低(僅10%)。中國政府致力提振信心,包括在9月份降低購房首期要求、進一步減息及承諾增加股市流動性。儘管當局繼續避免刺激大規模舉債,但上述措施均聚焦於刺激國內需求,也有助提振信心。中國將「較長期維持較低利率」,而其利率經通脹調整後仍為正數,會支持中國債券格價持續向好。至於中國股票,銀行及公用事業等防守性行業維持堅挺。當局或會在 10月份召開的政治局會議或年底前舉行的中央經濟工作會議提出更多政策調整,但鑑於美國大選等外部不確定性因素令金融市場蒙上陰影,預計政策轉變幅度不會太大。繼擺脫通縮之後,日本正在防範通脹,目標是在明年維持通脹於日本央行設定的2%以上。這將令日本央行有信心在未來幾個季度逐步加息,以令其實質利率更加接近正數。央行在7月份加息15個基點後,市場反應強烈,或會減慢其加息步伐,但不至於逆轉加息趨勢。股市方面,在過去一年升浪中相對落後的小型企業有望迎頭趕上。然而,如美國貿易政策出現任何轉變,均可能影響日本市場,日本首相更迭亦是另一潛在風險。

放緩當然,亞洲的前景也取決於中國及日本兩大經濟體系。鑑於國內消費者及置業人士仍然保持審慎,中國的經濟增長動力仍然受壓,考慮到距離年底僅剩下三個月,今年要達到國內生產總值增長大約5%的目標存在一定難度。我們已經下調預測中國將會「受控靠穩」的機率(由65%降至55%),也上調經濟嚴重放緩的機率(上調至35%),而再通脹的可能性最低(僅10%)。中國政府致力提振信心,包括在9月份降低購房首期要求、進一步減息及承諾增加股市流動性。儘管當局繼續避免刺激大規模舉債,但上述措施均聚焦於刺激國內需求,也有助提振信心。中國將「較長期維持較低利率」,而其利率經通脹調整後仍為正數,會支持中國債券格價持續向好。至於中國股票,銀行及公用事業等防守性行業維持堅挺。當局或會在 10月份召開的政治局會議或年底前舉行的中央經濟工作會議提出更多政策調整,但鑑於美國大選等外部不確定性因素令金融市場蒙上陰影,預計政策轉變幅度不會太大。繼擺脫通縮之後,日本正在防範通脹,目標是在明年維持通脹於日本央行設定的2%以上。這將令日本央行有信心在未來幾個季度逐步加息,以令其實質利率更加接近正數。央行在7月份加息15個基點後,市場反應強烈,或會減慢其加息步伐,但不至於逆轉加息趨勢。股市方面,在過去一年升浪中相對落後的小型企業有望迎頭趕上。然而,如美國貿易政策出現任何轉變,均可能影響日本市場,日本首相更迭亦是另一潛在風險。 結構性動力亞洲的確受到結構性動力所支持,從印度及東南亞的人口紅利以至AI主題及能源轉型。然而,隨著市場逐步消化短期風險,我們預測投資者將再三審視這些結構性動力。以AI主題為例,投資者已經開始撤出以半導體為主的台灣及南韓市場,轉投有望迅速受惠於寬鬆貨幣政策的東協市場。我們也看好印度的長期前景。印度不單止基本因素穩健,經濟增長速度也不容小覷,預期今年增長達到7%。然而,經歷長時間的升勢之後,一些行業或已再難支撐偏高的估值。此外,隨著投機資金退出熱門且擁擠的股市,日圓套利交易有可能出現大規模平倉。印度債券的前景較為吸引,一方面因為已獲納入環球基準指數,也由於當地實質利率為正數。

結構性動力亞洲的確受到結構性動力所支持,從印度及東南亞的人口紅利以至AI主題及能源轉型。然而,隨著市場逐步消化短期風險,我們預測投資者將再三審視這些結構性動力。以AI主題為例,投資者已經開始撤出以半導體為主的台灣及南韓市場,轉投有望迅速受惠於寬鬆貨幣政策的東協市場。我們也看好印度的長期前景。印度不單止基本因素穩健,經濟增長速度也不容小覷,預期今年增長達到7%。然而,經歷長時間的升勢之後,一些行業或已再難支撐偏高的估值。此外,隨著投機資金退出熱門且擁擠的股市,日圓套利交易有可能出現大規模平倉。印度債券的前景較為吸引,一方面因為已獲納入環球基準指數,也由於當地實質利率為正數。想搜尋或投資相關基金?立即打開WeLab Bank App【自選基金】了解更多及進行投資!

重要聲明本文件僅供一般參考,且不構成專業投資意見或對任何人作出買賣、認購或交易任何投資產品或服務的要約、招攬、建議、意見或任何保證。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,本文件並非專為任何特定人士或特定類別人士擬備。 投資產品或服務並不等同,亦不應被視為定期存款的代替品,不會受香港的存款保障計劃所保障。有關資料或意見由WeLab Bank開發及/或取自WeLab Bank可靠之來源 (包括但不限於資料供應商及基金公司),但WeLab Bank恕不就其準確性、正確性、可靠性或其他方面作出任何保證或聲明,亦不就本文件之內容的任何遺漏或錯誤承擔任何義務或責任。WeLab Bank不會就本文件所載之資料或意見負責或認可。投資涉及風險,基金價格可升可跌,甚至可能變成毫無價值。過往表現並非未來績效的指標。WeLab Bank並無對未來表現作出任何陳述或保證。 本文件中任何對利率、匯率或巿場價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並非利率、匯率或巿場價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的保證指標。你不應基於本文件而作出投資決定。你在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。WeLab Bank概不就因使用或依賴本文件所載之資料或意見而產生的任何直接、間接、特別、偶發或相應損害承擔任何責任。如有需要,你應徵詢獨立財務顧問的意見。WeLab Bank為《銀行業條例》第 IV 部之下的認可機構,以及《證券及期貨條例》之下的註冊機構(CE 編號:BOJ558 ),獲准經營第 1 類(證券交易)及第 4 類(就證券提供意見)之受規管活動。本文件由 WeLab Bank 刊發,內容並未經證券及期貨事務監察委員會審閱。