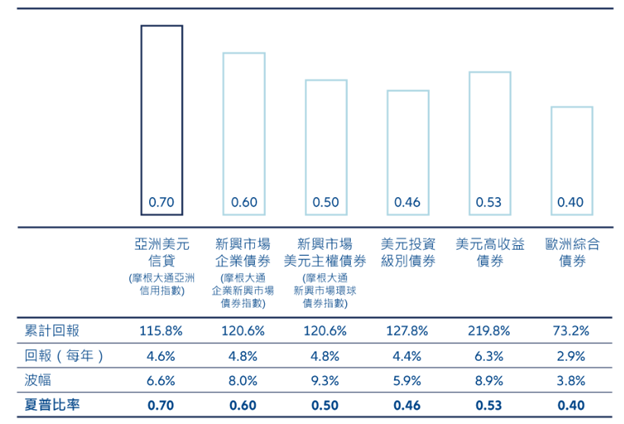

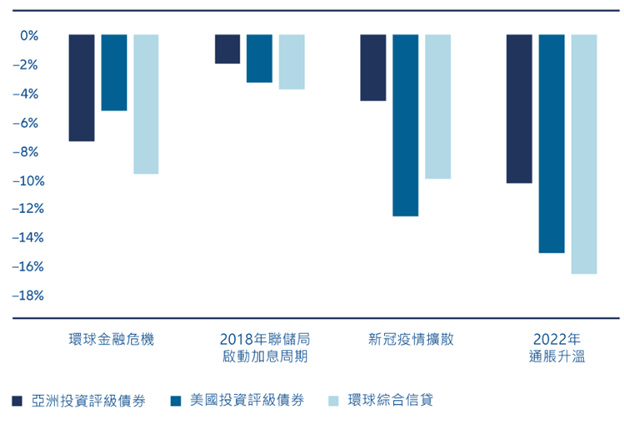

資料來源:彭博、摩根大通、安聯投資,截至2023年3月31日。回報數據以美元代表,數據在2006至2022年間按月計算。圖2: 亞洲投資級別債券在危機期間的跌幅較少

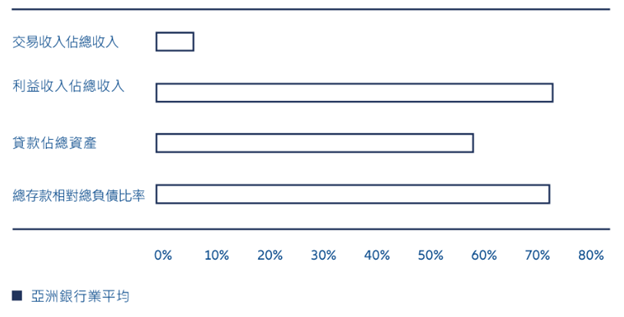

資料來源:彭博、摩根大通、安聯投資,截至2023年3月31日。回報數據以美元代表,數據在2006至2022年間按月計算。圖2: 亞洲投資級別債券在危機期間的跌幅較少 資料來源:彭博、安聯投資,截至2023年3月31日。亞洲投資級別債券以摩根大通亞洲信貸投資級別指數為基礎。美國投資級別債券以彭博美國企業總回報指數,而環球綜合信貸則以彭博環球綜合信貸總回報指數為基礎。環球金融危機/雷曼危機(2008年9月16日至2009年3月9日)、2018年美國聯儲局啟動加息周期(2018年1月2日至2018年11月8日)、新冠疫情擴散(2020年2月19日至2020年3月23日),2022年全球貨幣政策緊縮(2022年1月3日至2022年12月30日)。亞洲投資級別企業的信貸基本因素穩建、槓桿偏低(平均淨債務/息稅折舊及攤銷前利潤1 比率為1.8) ,而且流動性健康(平均現金/短期債務比率為114%)2。主要成熟經濟體似乎無可避免地步入衰退,市場在未來幾個月可能會出現波動,而亞洲投資級別債券的強韌或會為投資者的組合帶來一定程度的穩定性。安聯投資同時認為亞洲銀行是流動性強勁的資本性機構,亞洲銀行業的平均流動性覆蓋率(LCR)3為 168%4, 而歐洲最大型的銀行約為150%,美國最大型的銀行約為120%5。亞洲銀行業的交易收入佔其總收入的比例相對較低,而存款佔負債的比例則相對較高(如圖3所示),兩者相對上均見優勢,安聯投資認為這反映它們過往在存款及貸款模式上,較不少西方銀行保守。圖3 :亞洲銀行業的基本因素穩健

資料來源:彭博、安聯投資,截至2023年3月31日。亞洲投資級別債券以摩根大通亞洲信貸投資級別指數為基礎。美國投資級別債券以彭博美國企業總回報指數,而環球綜合信貸則以彭博環球綜合信貸總回報指數為基礎。環球金融危機/雷曼危機(2008年9月16日至2009年3月9日)、2018年美國聯儲局啟動加息周期(2018年1月2日至2018年11月8日)、新冠疫情擴散(2020年2月19日至2020年3月23日),2022年全球貨幣政策緊縮(2022年1月3日至2022年12月30日)。亞洲投資級別企業的信貸基本因素穩建、槓桿偏低(平均淨債務/息稅折舊及攤銷前利潤1 比率為1.8) ,而且流動性健康(平均現金/短期債務比率為114%)2。主要成熟經濟體似乎無可避免地步入衰退,市場在未來幾個月可能會出現波動,而亞洲投資級別債券的強韌或會為投資者的組合帶來一定程度的穩定性。安聯投資同時認為亞洲銀行是流動性強勁的資本性機構,亞洲銀行業的平均流動性覆蓋率(LCR)3為 168%4, 而歐洲最大型的銀行約為150%,美國最大型的銀行約為120%5。亞洲銀行業的交易收入佔其總收入的比例相對較低,而存款佔負債的比例則相對較高(如圖3所示),兩者相對上均見優勢,安聯投資認為這反映它們過往在存款及貸款模式上,較不少西方銀行保守。圖3 :亞洲銀行業的基本因素穩健 資料來源:美銀美林環球研究、安聯投資,截至2023年3月31日。想搜尋或投資相關基金?立即打開WeLab Bank App按右下角【GoWealth > 自選基金 > 債券及貨幣市場 > 亞洲債券】了解更多及進行投資!資料來源1 息稅折舊攤銷前利潤(EBITDA)是一種廣泛用於衡量公司核心業務現金利潤的指標。

資料來源:美銀美林環球研究、安聯投資,截至2023年3月31日。想搜尋或投資相關基金?立即打開WeLab Bank App按右下角【GoWealth > 自選基金 > 債券及貨幣市場 > 亞洲債券】了解更多及進行投資!資料來源1 息稅折舊攤銷前利潤(EBITDA)是一種廣泛用於衡量公司核心業務現金利潤的指標。2 摩根大通、安聯投資,截至2023年3月31日。

3 流動性覆蓋率(LCR)是衡量銀行短期流動性的指標,衡量銀行在30天嚴重壓力情景下,可能遇到的未支配優質流動資產相對於其可能遇到的淨現金流出情況。

4 穆迪,截至2023年3月31日。

5 惠譽,截至2022年12月31日。重要聲明本文件僅供一般參考,且不構成專業投資意見或對任何人作出買賣、認購或交易任何投資產品或服務的要約、招攬、建議、意見或任何保證。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,本文件並非專為任何特定人士或特定類別人士擬備。 投資產品或服務並不等同,亦不應被視為定期存款的代替品。有關資料或意見由WeLab Bank開發及/或取自WeLab Bank可靠之來源 (包括但不限於資料供應商及基金公司),但WeLab Bank恕不就其準確性、正確性、可靠性或其他方面作出任何保證或聲明,亦不就本文件之內容的任何遺漏或錯誤承擔任何義務或責任。WeLab Bank不會就本文件所載之資料或意見負責或認可。投資涉及風險,基金價格可升可跌,甚至可能變成毫無價值。過往表現並非未來績效的指標。WeLab Bank並無對未來表現作出任何陳述或保證。 本文件中任何對利率、匯率或巿場價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並非利率、匯率或巿場價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的保證指標。你不應基於本文件而作出投資決定。你在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。WeLab Bank概不就因使用或依賴本文件所載之資料或意見而產生的任何直接、間接、特別、偶發或相應損害承擔任何責任。如有需要,你應徵詢獨立財務顧問的意見。WeLab Bank為《銀行業條例》第 IV 部之下的認可機構,以及《證券及期貨條例》之下的註冊機構(CE 編號:BOJ558 ),獲准經營第 1 類(證券交易)及第 4 類(就證券提供意見)之受規管活動。本文件由 WeLab Bank 刊發,內容並未經證券及期貨事務監察委員會審閱。