1. 估值偏低的收息股,配合備兌認購期權

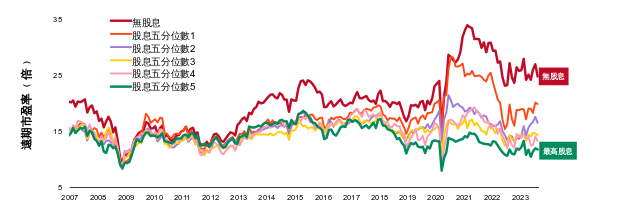

今年股市的升勢集中,由少數大型科技股領漲,此情況已引起大量討論,而對其他股票潛在吸引力的關注度則遠遠較低。收息股的估值似乎仍然非常合理。其中一個分析方法是按股息五分位數將股票投資範圍分成五組,此分析顯示收益率較高的股票相對於過往估值及增長股均較為便宜(圖1)。這表示股票市場的相關領域超越預期的門檻遠遠較低,在軟著陸情況下應更為受惠。圖一: 按股息五分位數劃分的遠期市盈率 – MSCI美國指數 資料來源:機構經紀估算系統﹙IBES﹚,截至2023年8月31日。遠期市盈率倍數以IBES估算數字為代表,反映賣方分析師普遍估計的每股盈利。指數未經管理,投資者無法直接投資於指數。儘管如此,貝萊德亦希望確保收益投資組合持有增長股,尤其是考慮到科技行業目前舉足輕重。其中一種投資方式就是使用備兌認購期權。這意味著出售個股的部分上升潛力,考慮到目前的估值,貝萊德認為此舉相當合理,亦獲得非常吸引的收益來源作為回報。例子:貝萊德能夠出售微軟的1個月6%價外認購期權,獲得11.0%的年化收益率。1

資料來源:機構經紀估算系統﹙IBES﹚,截至2023年8月31日。遠期市盈率倍數以IBES估算數字為代表,反映賣方分析師普遍估計的每股盈利。指數未經管理,投資者無法直接投資於指數。儘管如此,貝萊德亦希望確保收益投資組合持有增長股,尤其是考慮到科技行業目前舉足輕重。其中一種投資方式就是使用備兌認購期權。這意味著出售個股的部分上升潛力,考慮到目前的估值,貝萊德認為此舉相當合理,亦獲得非常吸引的收益來源作為回報。例子:貝萊德能夠出售微軟的1個月6%價外認購期權,獲得11.0%的年化收益率。12. 選擇高收益信貸的投資機會

美國高收益信貸市場目前持續以約8.3%的收益率維持吸引的套息,核心市場的基本因素強勁。2 然而,指數水平並不反映所有情況,因為該市場的分散度仍然偏高。貝萊德的策略避免投資位於兩個極端的債券。換言之,貝萊德對息差極緊的債券(息差在200個基點以內)及陷入嚴重困境的不良債券(息差高於800個基點)的持倉較少。貝萊德仍然認為兩個極端之間的債券仍有很大價值,但投資者仍然需要小心篩選。貝萊德亦認為,投資者應考慮持有部分歐洲高收益債券。相對美國,此市場的平均質素較佳,美元債券投資者在對沖美元時可獲得約2%的額外收益。3 貝萊德亦預計違約率不會大幅上升。3. 質素較佳、存續期較短的債券

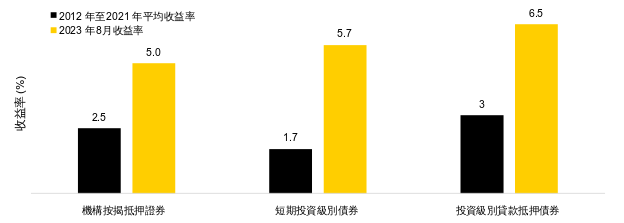

最後,短期利率上升,導致質素較佳的固定收益的估值更為吸引。貝萊德發現個突出的領域,特別在於更為保守的投資組合中,包括短期投資級別債券及擔保貸款憑證﹙CLO﹚。儘管貝萊德預計,利率不會大幅上升,但這些市場提供吸引的收益率及最低的存續期風險。貝萊德亦希望對機構按揭抵押證券(MBS)進行配置,其估值的吸引力已大幅增加。如下圖所示(圖2),這些領域目前的收益率大幅上升,如果市場波動加劇,應可為投資者提供出色的股票下行保障。圖二: 優質固定收益提供吸引的經風險調整收益率 過往表現並不代表未來表現。無法直接投資於指數。收益率根據最差收益率。僅供說明。資料來源:彭博,截至2023年8月31日。美國投資級別債券以彭博美國企業債券指數為代表。美國貸款抵押債券以摩根大通貸款抵押債券投資級別指數為代表。機構按揭抵押證券以彭博美國按揭抵押證券指數為代表。1本文提及的公司名稱僅供說明,不應被視為投資建議或投資推薦。2 資料來源:彭博,截至2023年8月31日。根據彭博美國高收益指數計算。3 資料來源:彭博,截至2023年8月31日。根據彭博歐元/美元對沖成本指數計算。想搜尋或投資每月派息基金?立即打開WeLab Bank App按右下角【GoWealth > 自選基金 > 精選主題基金 > 查看基金列表 > 篩選 > 資產類別點選「股票基金」、「股債混合基金」、「債券基金」、「貨幣市場基金」;分配狀況點選「派息」> 查看結果】不想錯過WeLab Bank最新產品優惠、推廣及理財貼士?同時記得於App前往【設定 > 推廣資訊】同意接收我們的市場推廣資訊!重要聲明本文件僅供一般參考,且不構成專業投資意見或對任何人作出買賣、認購或交易任何投資產品或服務的要約、招攬、建議、意見或任何保證。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,本文件並非專為任何特定人士或特定類別人士擬備。 投資產品或服務並不等同,亦不應被視為定期存款的代替品。有關資料或意見由WeLab Bank開發及/或取自WeLab Bank可靠之來源 (包括但不限於資料供應商及基金公司),但WeLab Bank恕不就其準確性、正確性、可靠性或其他方面作出任何保證或聲明,亦不就本文件之內容的任何遺漏或錯誤承擔任何義務或責任。WeLab Bank不會就本文件所載之資料或意見負責或認可。投資涉及風險,基金價格可升可跌,甚至可能變成毫無價值。過往表現並非未來績效的指標。WeLab Bank並無對未來表現作出任何陳述或保證。 本文件中任何對利率、匯率或巿場價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並非利率、匯率或巿場價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的保證指標。你不應基於本文件而作出投資決定。你在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。WeLab Bank概不就因使用或依賴本文件所載之資料或意見而產生的任何直接、間接、特別、偶發或相應損害承擔任何責任。如有需要,你應徵詢獨立財務顧問的意見。WeLab Bank為《銀行業條例》第 IV 部之下的認可機構,以及《證券及期貨條例》之下的註冊機構(CE 編號:BOJ558 ),獲准經營第 1 類(證券交易)及第 4 類(就證券提供意見)之受規管活動。本文件由 WeLab Bank 刊發,內容並未經證券及期貨事務監察委員會審閱。

過往表現並不代表未來表現。無法直接投資於指數。收益率根據最差收益率。僅供說明。資料來源:彭博,截至2023年8月31日。美國投資級別債券以彭博美國企業債券指數為代表。美國貸款抵押債券以摩根大通貸款抵押債券投資級別指數為代表。機構按揭抵押證券以彭博美國按揭抵押證券指數為代表。1本文提及的公司名稱僅供說明,不應被視為投資建議或投資推薦。2 資料來源:彭博,截至2023年8月31日。根據彭博美國高收益指數計算。3 資料來源:彭博,截至2023年8月31日。根據彭博歐元/美元對沖成本指數計算。想搜尋或投資每月派息基金?立即打開WeLab Bank App按右下角【GoWealth > 自選基金 > 精選主題基金 > 查看基金列表 > 篩選 > 資產類別點選「股票基金」、「股債混合基金」、「債券基金」、「貨幣市場基金」;分配狀況點選「派息」> 查看結果】不想錯過WeLab Bank最新產品優惠、推廣及理財貼士?同時記得於App前往【設定 > 推廣資訊】同意接收我們的市場推廣資訊!重要聲明本文件僅供一般參考,且不構成專業投資意見或對任何人作出買賣、認購或交易任何投資產品或服務的要約、招攬、建議、意見或任何保證。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,本文件並非專為任何特定人士或特定類別人士擬備。 投資產品或服務並不等同,亦不應被視為定期存款的代替品。有關資料或意見由WeLab Bank開發及/或取自WeLab Bank可靠之來源 (包括但不限於資料供應商及基金公司),但WeLab Bank恕不就其準確性、正確性、可靠性或其他方面作出任何保證或聲明,亦不就本文件之內容的任何遺漏或錯誤承擔任何義務或責任。WeLab Bank不會就本文件所載之資料或意見負責或認可。投資涉及風險,基金價格可升可跌,甚至可能變成毫無價值。過往表現並非未來績效的指標。WeLab Bank並無對未來表現作出任何陳述或保證。 本文件中任何對利率、匯率或巿場價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並非利率、匯率或巿場價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的保證指標。你不應基於本文件而作出投資決定。你在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。WeLab Bank概不就因使用或依賴本文件所載之資料或意見而產生的任何直接、間接、特別、偶發或相應損害承擔任何責任。如有需要,你應徵詢獨立財務顧問的意見。WeLab Bank為《銀行業條例》第 IV 部之下的認可機構,以及《證券及期貨條例》之下的註冊機構(CE 編號:BOJ558 ),獲准經營第 1 類(證券交易)及第 4 類(就證券提供意見)之受規管活動。本文件由 WeLab Bank 刊發,內容並未經證券及期貨事務監察委員會審閱。