駿利亨德森投資觀點 - 適合審慎型投資者的均衡投資組合

美國固定收益主管Greg Wilensky與投資組合經理Jeremiah Buckley探討均衡投資策略的優勢,說明此類投資組合如何透過提供相較於全股票投資組合更低波動性的選項,協助投資者堅守其長期投資目標。

在過往市場週期中,投資者基於各種原因,在不同階段紛紛轉向現金以尋求避險。這種湧向避險資產的行為,就像常常引發此種行為的連串波動性一樣難以避免。

即便在2023年及2024年,許多投資者仍對2022年股市與固定收益的雙重虧損記憶猶新。該經歷加上聯儲局加息後現金最終提供不俗收益的事實,促使不少投資者選擇轉持觀望態度。鑑於在經歷十多年接近零利率的環境後,儲蓄賬戶、貨幣市場及存款證提供相對具吸引力的收益率,同時附帶的風險極低,部分投資者認為採取避險策略不會造成過多損失。

於2025年,圍繞關稅、通脹、地緣政治緊張局勢及全球經濟前景的不確定性揮之不去,導致不少投資者繼續持有現金以尋求避險,或採取「觀望」態度,而非重新配置現金。

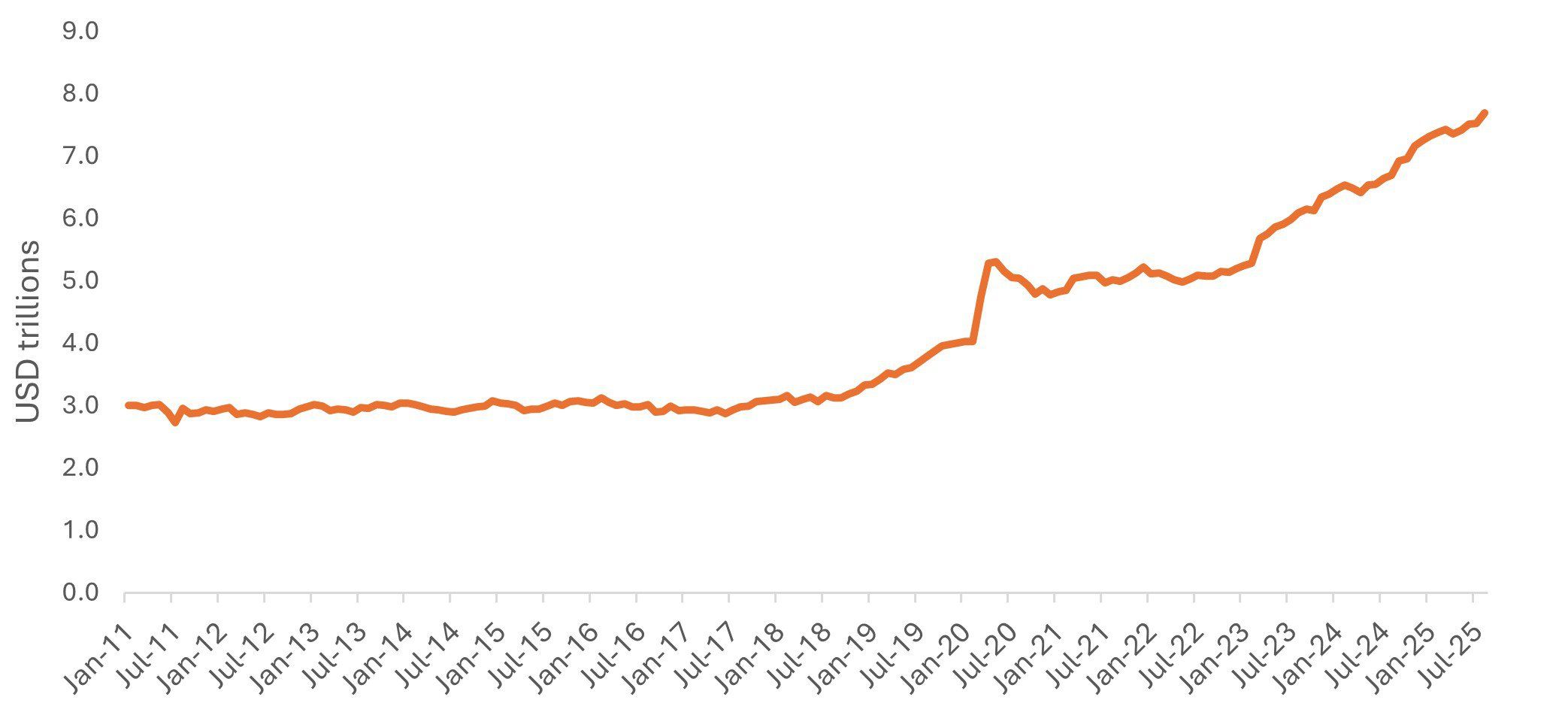

圖1:美國貨幣市場基金資產管理規模創新高

資料來源:美國財政部轄下的金融研究辦公室(Office of Financial Research),《貨幣市場基金監察》(Money Market fund Monitor)。呈列的數據乃由金融研究辦公室將原始來源數據合併至最終母公司後得出的匯總數據。於2025年9月16日利用截至2025年8月31日的數據進行更新。

然而,此舉會產生機會成本,尤其是在9月股市屢創新高之際。

無論市況如何,投資者始終需要預留一定數額的現金,用於短期儲蓄或滿足流動性需要。然而,歷史經驗顯示,將現金作為長期投資工具可能不利於財富創造。

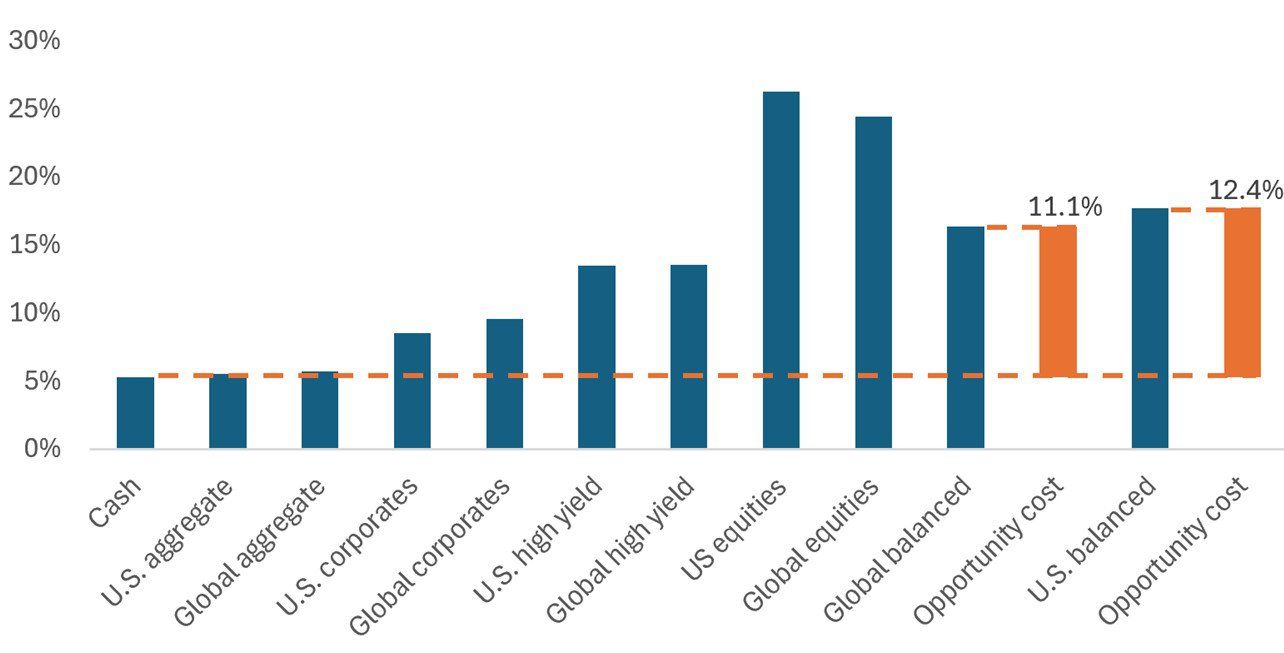

圖2:於2023年,閒置資金面臨巨大機會成本......

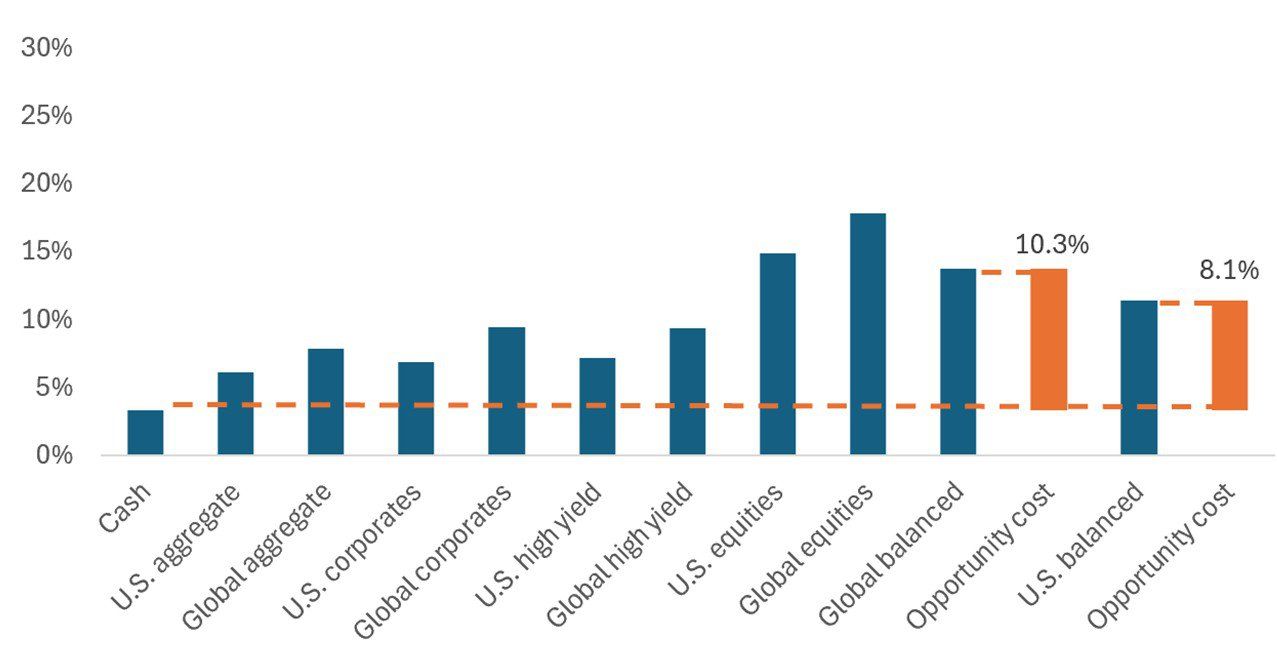

......而於2024年,歷史再度重演。

資料來源:駿利亨德森投資。2023及2024日歷年的回報率。總回報指數以美元計。

「現金 (Cash)」=富時3個月短期國庫券指數、「美國綜合債券(U.S. aggregate)」=彭博美國綜合債券指數、「環球綜合債券 (Global aggregate)」=彭博環球綜合債券指數、「美國企業債券(U.S. corporates)」=彭博美國企業投資級別債券指數、「環球企業債券 (Global corporates)」=彭博環球綜合企業債券指數、「美國高收益債券(U.S. high yield)」=彭博美國高收益企業債券指數、「環球高收益債券(Global high yield)」=ICE美銀環球高收益限制指數(美元對沖)、「美國股票(U.S. equities)」=標普500指數、「環球股票 (Global equities)」=MSCI世界指數、「環球均衡 (Global balanced)」=60% MSCI世界指數、40%彭博環球綜合債券指數、「美國均衡」=60%標普500指數、40%彭博美國綜合債券指數。

過往表現並非未來表現之保證。

歷史是否再度重演?

對於仍然持有現金的投資者而言,「歷史」可能於2025年再度重演,而且該趨勢無甚逆轉的跡象,尤其是在經濟不確定性料將持續之際。

投資者對4月美國關稅解放日後的市場拋售潮仍記憶猶新。那段劇烈波動時期及其引發的市場動盪帶來的多次衝擊,可能仍是投資者不願重返市場的重要原因,儘管隨後市場迅速反彈,幾乎在短短數日內便收復原先跌幅。事實上,4月的拋售潮正是一個典型例子,說明股票在快速回撤後往往會大幅上升,以及為何堅持持倉渡過難以避免的市場波動時期,歷來能夠帶來不俗回報。

圖3:年初至今持有現金的機會成本

資料來源:駿利亨德森投資。截至2025年9月30日的年初至今以美元計總回報。過往表現並非未來表現之保證。

更加均衡的投資方針

儘管市場波動性及經濟不確定性令人不安,但確實有投資策略能幫助投資者在參與上行收益的同時,減低下行風險。事實上,有一個廣為人知且久經時間考驗的策略專為此目的而設計:即60/40組合或均衡投資組合,通常指由60%股票及40%優質固定收益組成的組合。

60/40組合長期以來一直被視為審慎的經風險調整投資策略,其投資組合的配置歷來具有比全股票投資組合更低的下行風險,讓投資者有信心在波動市況下維持市場持倉。根據過往市場表現,這種混合投資組合讓投資者在捕捉具吸引力回報的同時,承受較全股票投資組合低的波幅。

🔸股票

儘管面臨短期波動性,但股票投資仍然是積累長期財富的重要組成元素。在均衡投資組合中,股票配置的主要作用是實現資本增值,因此即便經濟環境較為嚴峻,仍需要對股票進行配置以實現增長,這點是關鍵所在。

🔸固定收益

均衡投資組合的一個核心原則是,減少回撤影響對長期表現而言至關重要。為此,固定收益配置需要履行兩項職責 – 爭取最大收益及在股市受壓期間限制回撤幅度。

基於同時執行這些任務頗為複雜,採用主動型的股票和固定收益管理方法,結合動態調整股債組合的投資選項,也許更有助投資者應對不斷變化的市場環境。

未來市場波動性會加劇嗎?均衡投資組合或有助投資者更順利重返市場

2025年市場劇烈波動,這情況可能會持續。儘管在市場不確定時期持有現金的誘惑力情有可原,但在2023年、2024年及2025年初至今風險資產表現強勁的形勢下,對市場保持觀望面臨巨大的機會成本。

我們認為,均衡投資組合或有助逆轉該趨勢,為投資者提供較全股票投資組合波動性低的選項,有助投資者重返市場。該等策略尋求在市場上揚時實現強勁回報,同時在股市拋售期間限制回撤幅度,幫助審慎型投資者應對經濟或市況波動相關的不確定性,同時捕捉市場上行機會。

重要資料

主動管理的投資組合存在風險,即所採用的投資策略與研究流程可能無法達到預期效果。因此,該投資組合的表現可能低於其基準指數或其他具有類似投資目標的產品。

股票證券有風險,包括市場風險。收益會因發行人、政治和經濟發展而波動。

固定收益證券受到利率、通脹、信貸和違約風險所影響。債券市場表現波動。隨著利率上升,債券價格通常會下跌,反之亦然。不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,價格可能下跌。

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

想搜尋或投資相關基金?

立即打開WeLab Bank App ->自選基金 了解更多及進行投資!

重要聲明

本文件僅供一般參考,且不構成專業投資意見或對任何人作出買賣、認購或交易任何投資產品或服務的要約、招攬、建議、意見或任何保證。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,本文件並非專為任何特定人士或特定類別人士擬備。 投資產品或服務並不等同,亦不應被視為定期存款的代替品,不會受香港的存款保障計劃所保障。

有關資料或意見由WeLab Bank開發及/或取自WeLab Bank可靠之來源(包括但不限於資料供應商及基金公司),但WeLab Bank恕不就其準確性、正確性、可靠性或其他方面作出任何保證或聲明,亦不就本文件之內容的任何遺漏或錯誤承擔任何義務或責任。WeLab Bank不會就本文件所載之資料或意見負責或認可。

投資涉及風險,基金價格可升可跌,甚至可能變成毫無價值。過往表現並非未來績效的指標。WeLab Bank並無對未來表現作出任何陳述或保證。 本文件中任何對利率、匯率或巿場價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並非利率、匯率或巿場價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的保證指標。

你不應基於本文件而作出投資決定。你在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。WeLab Bank概不就因使用或依賴本文件所載之資料或意見而產生的任何直接、間接、特別、偶發或相應損害承擔任何責任。如有需要,你應徵詢獨立財務顧問的意見。

WeLab Bank為《銀行業條例》第 IV 部之下的認可機構,以及《證券及期貨條例》之下的註冊機構(CE 編號:BOJ558 ),獲准經營第 1 類(證券交易)及第 4 類(就證券提供意見)之受規管活動。

本文件由 WeLab Bank 刊發,內容並未經證券及期貨事務監察委員會審閱。