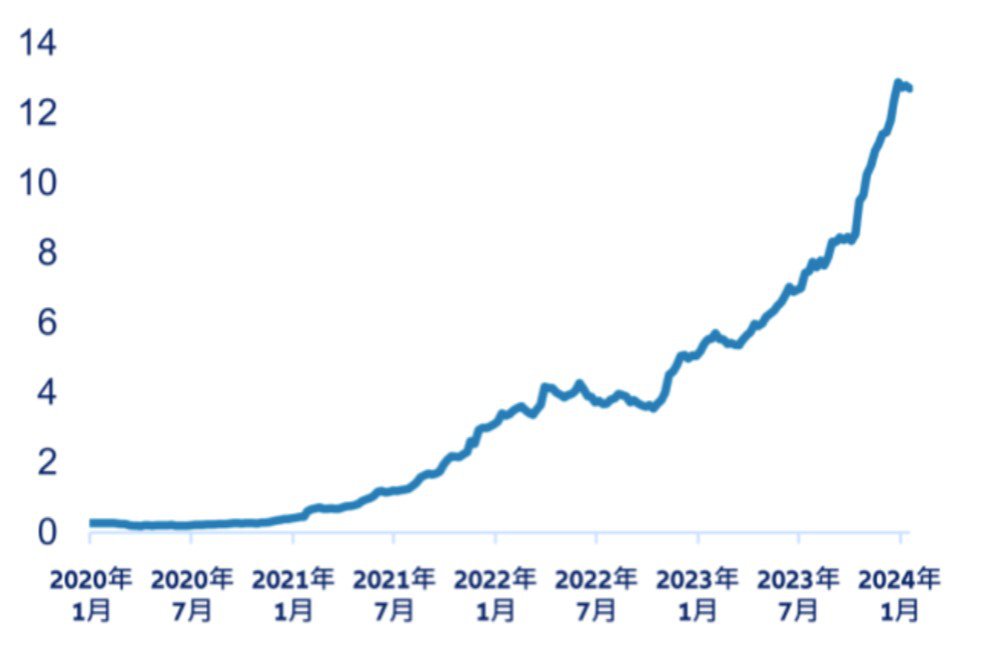

我们见证了中国在过去数十年凭一己实力崛起成为世界第二大经济体、转向创新及科技,而且股票市场见长足发展。然而,中国在惊人发展的同时,亚洲其他经济体已见成熟,现已绽放同样吸引的机遇。安联认为,投资者将焦点转向中国以外亚洲地区的时机已经成熟了。亚洲:一个拥有大城市及日趋富裕的地区很难理解亚洲这巨大的区域——亚洲大陆约占全球人口的60%。到2050年,亚洲人口将会相当于 1990 年时的全球人口。中国及印度共占全球人口60%,但是两国的人口结构却截然不同。中国面临人口老化及萎缩;印度最近取而代之成为全球人口最多的国家(拥有 14 亿人口),当地人年轻且不断增长。亚洲是一个日趋城市化的地区,当中有20个城市的人口超过1,000万。中国有23个城市的人口超过500万;印度目前有7个,但正在迅速城市化中。但在中国、印度及日本以外的地区,大城市也随处可见。其他大城市包括首尔、马尼拉、台北、曼谷、雅加达、新加坡、达卡、吉隆坡,以及胡志明市。城市化往往与财富增长同步,无论是在人口,抑或支出计算,亚洲已摇身一变成为全球最大消费的市场。预计到2030年,全球有三分之二的消费者来自亚洲。然而,虽然本世纪的头20年是由中国的中产阶层崛起所推动,但是这10年的增长将会由南亚地区接力。投资者可预期,到2030 年,印度、巴基斯坦及孟加拉的中产阶层将会新增10亿名消费者。亚洲日趋富裕亦可体现于金融财富之上,截至2021年,区内的金融财富达到180.6万亿美元,约占全球财富40%。中国以外的亚洲经济极富活力中国以外的亚洲经济体已成为全球增长的主要动力。预计到2024 年,区内将贡献全球增长的三分之一。除了来自(主要是)年轻人口的人口红利,以及上述新兴消费族群外,其他结构性增长因素也在支持区内经济:全球供应链重组、科技,以及改革动力不断增强。印度是这个新兴亚洲的典型例子。当地人口受惠于以 STEM (科学(Science)、 科技(Technology)、工程(Engineering)及数学(Math))为重心的教育体系,年轻又富有活力。印度的电脑科学家及资讯科技专才在国外的需求殷切,并领导全球主要科技企业。印度政府也启动了雄心勃勃的改革议程,除了透过废除不堪的「许可证制度」来缓解商界压力,同时建立世界一流的基础设施,以促进印度国内与国外出口市场间的贸易。印度的努力逐渐得到越来越多认同。随着全球企业实施「中国+1」的供应链策略,并将印度视为制造基地,当地的外国直接投资已见增长。影响中美关系的地缘紧张局势,以及新冠疫情造成的中断,亦导致企业将部分供应链转移到东南亚地区。越南、马来西亚及印尼尤其受惠于全球供应链重组,我们预期这股强劲的长期趋势不会减弱。越南由于在战略上毗邻中国,正迅速增强其在全球供应链中的作用,是成本更低、可靠及优质的零件、材料及制造组件的来源;当地正迅速发展成电子及纺织产品中心。马来西亚、印尼或菲律宾的政治稳定,加上改革主导的政府,有助吸引投资者。事实上,这些经济体最终可能成为中美间贸易局势持续紧张下的受惠者:向这两个国家开放贸易,可成为中美贸易争端之间的桥梁。这些东南亚经济体,以及台湾及南韩,进一步受惠于由补充存货带动的正面经济周期。例如,台湾半导体行业已进入复苏周期。人工智能在全球蓬勃发展,有利台湾及南韩的硬件组件供应商及晶片设计师。投资者亦欢迎外界更加关注公司企业管制。例如,南韩政府领袖热衷于消除「南韩折让」,这种折让是由于管制欠缺透明对股市所带来的负面影响,其贯彻执行「提升价值」议程有望提升当地股市的吸引力。最后,可持续发展在亚洲越来越受到重视。在孟加拉,气候变化令这个沿河国家面临重大水灾的风险不断上升,农民正从养鸡转为养鸭。亚洲各国均关注能源转型。台湾正致力增加能源结构中的再生能源(太阳能、海上风能),从而为价值链中的企业(例如主要材料及零件制造商)创造增长机遇。航运及航空业等传统高碳排放行业正透过采取新技术,以及使用可持续航空燃料(SAF)来脱碳,使相关行业受惠。国际投资者的机遇投资者正意识到区内新经济强国的诱人前景。新兴市场或亚洲(中国除外)投资策略的资产管理规模已经超过125亿美元(2024年1月)。随着中国与亚洲邻国的经济路径现分歧,它们的股市亦会出现分化。过去3年,中国除外指数表现较佳,突显了中国与其他亚洲经济体的脱钩情况。新兴市场及亚洲(中国除外)基金的资产管理规模增长(十亿美元)

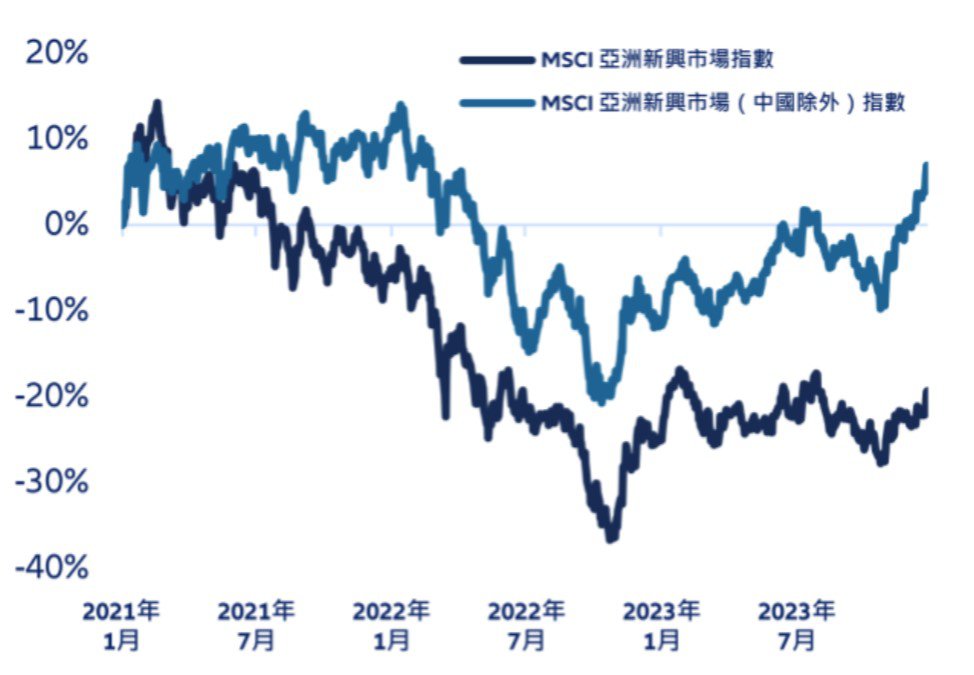

我们见证了中国在过去数十年凭一己实力崛起成为世界第二大经济体、转向创新及科技,而且股票市场见长足发展。然而,中国在惊人发展的同时,亚洲其他经济体已见成熟,现已绽放同样吸引的机遇。安联认为,投资者将焦点转向中国以外亚洲地区的时机已经成熟了。亚洲:一个拥有大城市及日趋富裕的地区很难理解亚洲这巨大的区域——亚洲大陆约占全球人口的60%。到2050年,亚洲人口将会相当于 1990 年时的全球人口。中国及印度共占全球人口60%,但是两国的人口结构却截然不同。中国面临人口老化及萎缩;印度最近取而代之成为全球人口最多的国家(拥有 14 亿人口),当地人年轻且不断增长。亚洲是一个日趋城市化的地区,当中有20个城市的人口超过1,000万。中国有23个城市的人口超过500万;印度目前有7个,但正在迅速城市化中。但在中国、印度及日本以外的地区,大城市也随处可见。其他大城市包括首尔、马尼拉、台北、曼谷、雅加达、新加坡、达卡、吉隆坡,以及胡志明市。城市化往往与财富增长同步,无论是在人口,抑或支出计算,亚洲已摇身一变成为全球最大消费的市场。预计到2030年,全球有三分之二的消费者来自亚洲。然而,虽然本世纪的头20年是由中国的中产阶层崛起所推动,但是这10年的增长将会由南亚地区接力。投资者可预期,到2030 年,印度、巴基斯坦及孟加拉的中产阶层将会新增10亿名消费者。亚洲日趋富裕亦可体现于金融财富之上,截至2021年,区内的金融财富达到180.6万亿美元,约占全球财富40%。中国以外的亚洲经济极富活力中国以外的亚洲经济体已成为全球增长的主要动力。预计到2024 年,区内将贡献全球增长的三分之一。除了来自(主要是)年轻人口的人口红利,以及上述新兴消费族群外,其他结构性增长因素也在支持区内经济:全球供应链重组、科技,以及改革动力不断增强。印度是这个新兴亚洲的典型例子。当地人口受惠于以 STEM (科学(Science)、 科技(Technology)、工程(Engineering)及数学(Math))为重心的教育体系,年轻又富有活力。印度的电脑科学家及资讯科技专才在国外的需求殷切,并领导全球主要科技企业。印度政府也启动了雄心勃勃的改革议程,除了透过废除不堪的「许可证制度」来缓解商界压力,同时建立世界一流的基础设施,以促进印度国内与国外出口市场间的贸易。印度的努力逐渐得到越来越多认同。随着全球企业实施「中国+1」的供应链策略,并将印度视为制造基地,当地的外国直接投资已见增长。影响中美关系的地缘紧张局势,以及新冠疫情造成的中断,亦导致企业将部分供应链转移到东南亚地区。越南、马来西亚及印尼尤其受惠于全球供应链重组,我们预期这股强劲的长期趋势不会减弱。越南由于在战略上毗邻中国,正迅速增强其在全球供应链中的作用,是成本更低、可靠及优质的零件、材料及制造组件的来源;当地正迅速发展成电子及纺织产品中心。马来西亚、印尼或菲律宾的政治稳定,加上改革主导的政府,有助吸引投资者。事实上,这些经济体最终可能成为中美间贸易局势持续紧张下的受惠者:向这两个国家开放贸易,可成为中美贸易争端之间的桥梁。这些东南亚经济体,以及台湾及南韩,进一步受惠于由补充存货带动的正面经济周期。例如,台湾半导体行业已进入复苏周期。人工智能在全球蓬勃发展,有利台湾及南韩的硬件组件供应商及晶片设计师。投资者亦欢迎外界更加关注公司企业管制。例如,南韩政府领袖热衷于消除「南韩折让」,这种折让是由于管制欠缺透明对股市所带来的负面影响,其贯彻执行「提升价值」议程有望提升当地股市的吸引力。最后,可持续发展在亚洲越来越受到重视。在孟加拉,气候变化令这个沿河国家面临重大水灾的风险不断上升,农民正从养鸡转为养鸭。亚洲各国均关注能源转型。台湾正致力增加能源结构中的再生能源(太阳能、海上风能),从而为价值链中的企业(例如主要材料及零件制造商)创造增长机遇。航运及航空业等传统高碳排放行业正透过采取新技术,以及使用可持续航空燃料(SAF)来脱碳,使相关行业受惠。国际投资者的机遇投资者正意识到区内新经济强国的诱人前景。新兴市场或亚洲(中国除外)投资策略的资产管理规模已经超过125亿美元(2024年1月)。随着中国与亚洲邻国的经济路径现分歧,它们的股市亦会出现分化。过去3年,中国除外指数表现较佳,突显了中国与其他亚洲经济体的脱钩情况。新兴市场及亚洲(中国除外)基金的资产管理规模增长(十亿美元) 资料来源:摩根大通股票研究,2024年1月31日。自 2020 年底以来,MSCI 新兴亚洲指数与 MSCI 新兴亚洲指数(中国除外)(美元)

资料来源:摩根大通股票研究,2024年1月31日。自 2020 年底以来,MSCI 新兴亚洲指数与 MSCI 新兴亚洲指数(中国除外)(美元) 资料来源:彭博、MSCI、安联投资,截至2023年12月31日。以上资料只供说明,而并非购买或出售任何投资产品的意见或推荐。过去表现或任何预估、预计或预测,并不是未来回报的依据。投资者不应将这种脱钩情况解读为抗拒中国股市,相反,我们认为他们应该要了解到,中国已经真正成为自身的资产类别,遵循本身的经济趋势,增加对「亚洲(中国除外)」的投资,将有助平衡与分散他们的投资组合。与新兴市场的一切投资相似,「亚洲(中国除外)」的投资亦存在一定风险。虽然亚洲经济体将会受惠于中美之间的地缘紧张局势,但是也会令这些经济体容易受到中国经济波动及美国利率周期变化所影响。国内消费必将成为这些经济体的主要支柱,不过短期内需求会在某些情况下低于预期。

资料来源:彭博、MSCI、安联投资,截至2023年12月31日。以上资料只供说明,而并非购买或出售任何投资产品的意见或推荐。过去表现或任何预估、预计或预测,并不是未来回报的依据。投资者不应将这种脱钩情况解读为抗拒中国股市,相反,我们认为他们应该要了解到,中国已经真正成为自身的资产类别,遵循本身的经济趋势,增加对「亚洲(中国除外)」的投资,将有助平衡与分散他们的投资组合。与新兴市场的一切投资相似,「亚洲(中国除外)」的投资亦存在一定风险。虽然亚洲经济体将会受惠于中美之间的地缘紧张局势,但是也会令这些经济体容易受到中国经济波动及美国利率周期变化所影响。国内消费必将成为这些经济体的主要支柱,不过短期内需求会在某些情况下低于预期。