- 宏觀大市,醫療保健行業在2022 年表現相對出色,同時在2023年上半年度持續增長。與其在市場低迷時,將損失減至最低的紀錄一致。

- 與此同時,全球對醫療保健服務及醫療科技的需求正在激增,有助於推動該行業領域的收入增長。

- 這種可攻可守的組合,可成為多元化回報的寶貴來源。

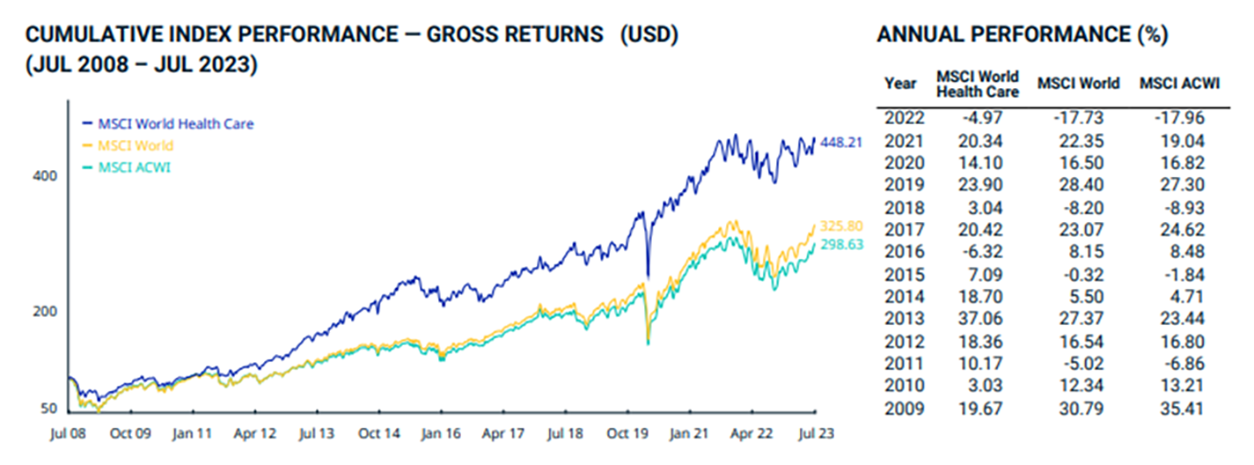

全球對醫療保健服務的需求持續及穩定增長,在市場低迷期間,支持著醫療保健行業的恢復。在2022年更為明顯,MSCI World Health Care Index為-5.4%,而MSCI World Index則下跌 -17.7%。此外,2023年1月至7月期間,MSCI World Index已上漲19.34%,而MSCI World Health Care Index則溫和增長2.43%。儘管如此,值得留意的是,醫療保健行業也正在經歷顯著擴張,為投資者提供了一個多元化回報的潛在途徑。

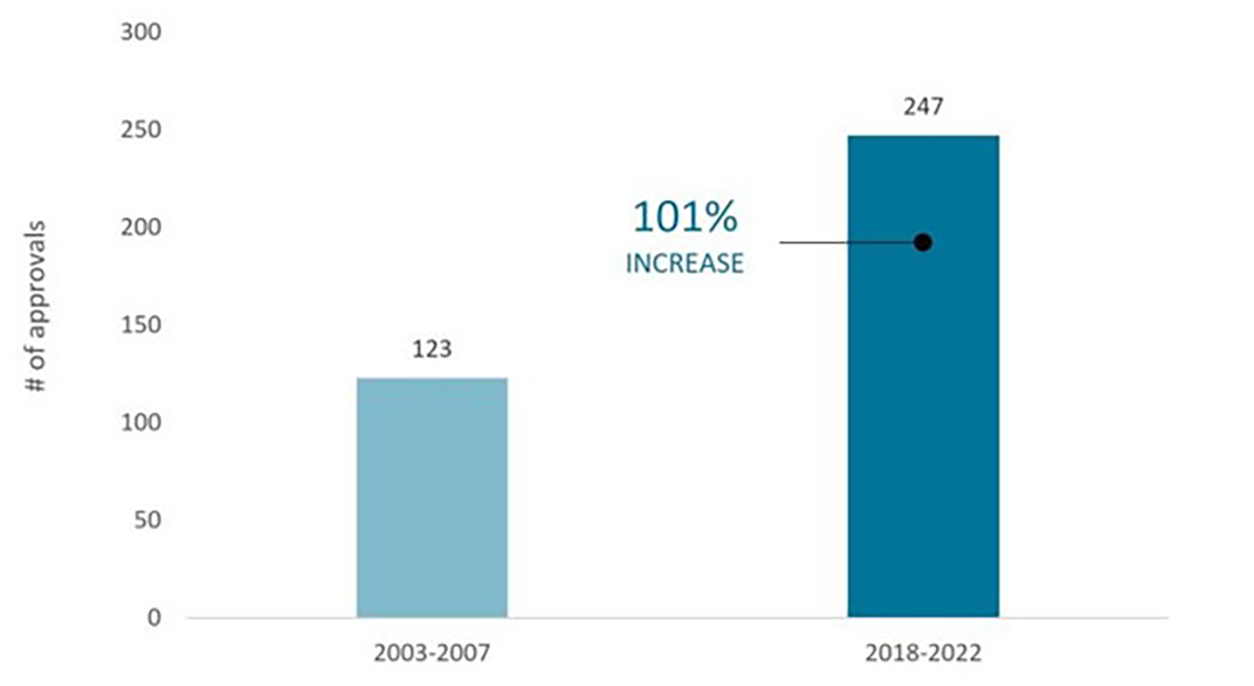

全球對醫療保健服務的需求持續及穩定增長,在市場低迷期間,支持著醫療保健行業的恢復。在2022年更為明顯,MSCI World Health Care Index為-5.4%,而MSCI World Index則下跌 -17.7%。此外,2023年1月至7月期間,MSCI World Index已上漲19.34%,而MSCI World Health Care Index則溫和增長2.43%。儘管如此,值得留意的是,醫療保健行業也正在經歷顯著擴張,為投資者提供了一個多元化回報的潛在途徑。 急速的創新和增長過去二十年,基因組測序和其他生物醫學工具的進步,開啟了靶向和治療疾病的新方法。這些突破涵蓋了不同的方法,包括抗體藥物複合體、基因療法和遙距血糖監測儀,這些方法有機會顯著提高患者護理的標準。在某些情況下,可以解決曾經被認為無法治癒的罕見疾病。為了促進和支持此類研究工作,監管機構針對未滿足的醫療需求建立了快速藥物審查程序。因此,新藥物的批准顯著增加。具體而言,由2018年到2022年,美國食品藥品管理局(FDA)批准了近250種新藥,與15年前相比激增了100%(如圖1)。 同時,在同一五年期間,歐洲藥品管理局 (EMA) 批准了 200 多種療法。圖1:美國食品藥品管理局(FDA)新藥審批

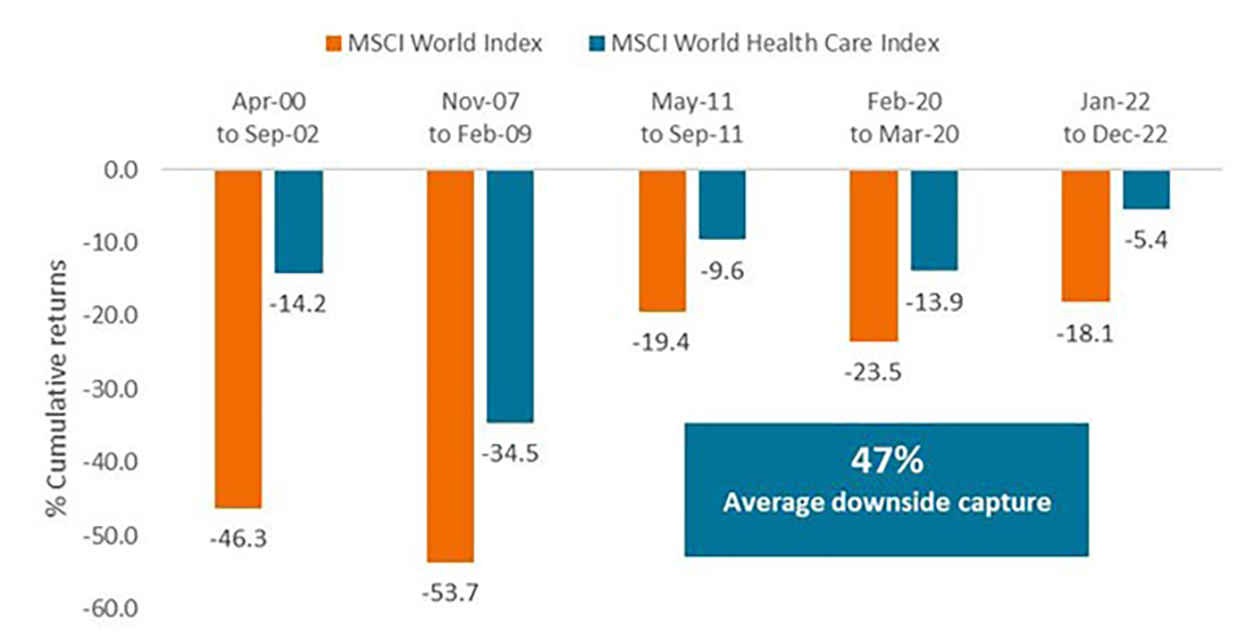

急速的創新和增長過去二十年,基因組測序和其他生物醫學工具的進步,開啟了靶向和治療疾病的新方法。這些突破涵蓋了不同的方法,包括抗體藥物複合體、基因療法和遙距血糖監測儀,這些方法有機會顯著提高患者護理的標準。在某些情況下,可以解決曾經被認為無法治癒的罕見疾病。為了促進和支持此類研究工作,監管機構針對未滿足的醫療需求建立了快速藥物審查程序。因此,新藥物的批准顯著增加。具體而言,由2018年到2022年,美國食品藥品管理局(FDA)批准了近250種新藥,與15年前相比激增了100%(如圖1)。 同時,在同一五年期間,歐洲藥品管理局 (EMA) 批准了 200 多種療法。圖1:美國食品藥品管理局(FDA)新藥審批 新療法的出現與醫療需求的大幅增長同時發生。需求的增加可歸因於家庭財富的增長以及公共和私人保險覆蓋範圍擴大等因素。以中國為例,在過去十年,中國政府實施的改革已使約 95% 的人口受到國家基本保險計劃覆蓋。 此外,中國藥品報銷範圍也擴大,2022年國家報銷藥品目錄新增100多種療法。導致醫療需求不斷增長的另一個影響因素是全球人口老化。 預測到 2050 年,世界人口中約 16% 將超過 65 歲。與年輕人相比,這一群體在醫療保健方面的支出預計會多出約三倍。 這種人口變化在高收入地區尤其明顯。急速創新和不斷增長的需求互相結合,導致醫療保健行業收入大幅增長。 暢銷生物技術藥物(即年銷售額 10 億美元或以上的藥物)的銷售額在 2021 年已超過 4000 億美元,與約二十年前相比增長了 70 倍。 此外,三年前還未出現的COVID-19產品市場,在同年為總收入貢獻了750億美元。防禦證明隨著利率上升衝擊市場,醫療保健行業的表現比普遍股票指數較好,這並非異常現象。自 2000 年以來,醫療保健行業始終表現出韌性,平均只有 47% 的企業面臨 15% 或以上的市場低迷風險(參見圖 2)。很大程度上,可歸因於大型健康保險和製藥公司的強勁表現。這些公司具有穩定的需求和定價能力,無論當前的經濟狀況如何,都表現出了蓬勃發展的能力。圖2:在過去低迷的情況下,醫療保健表現良好

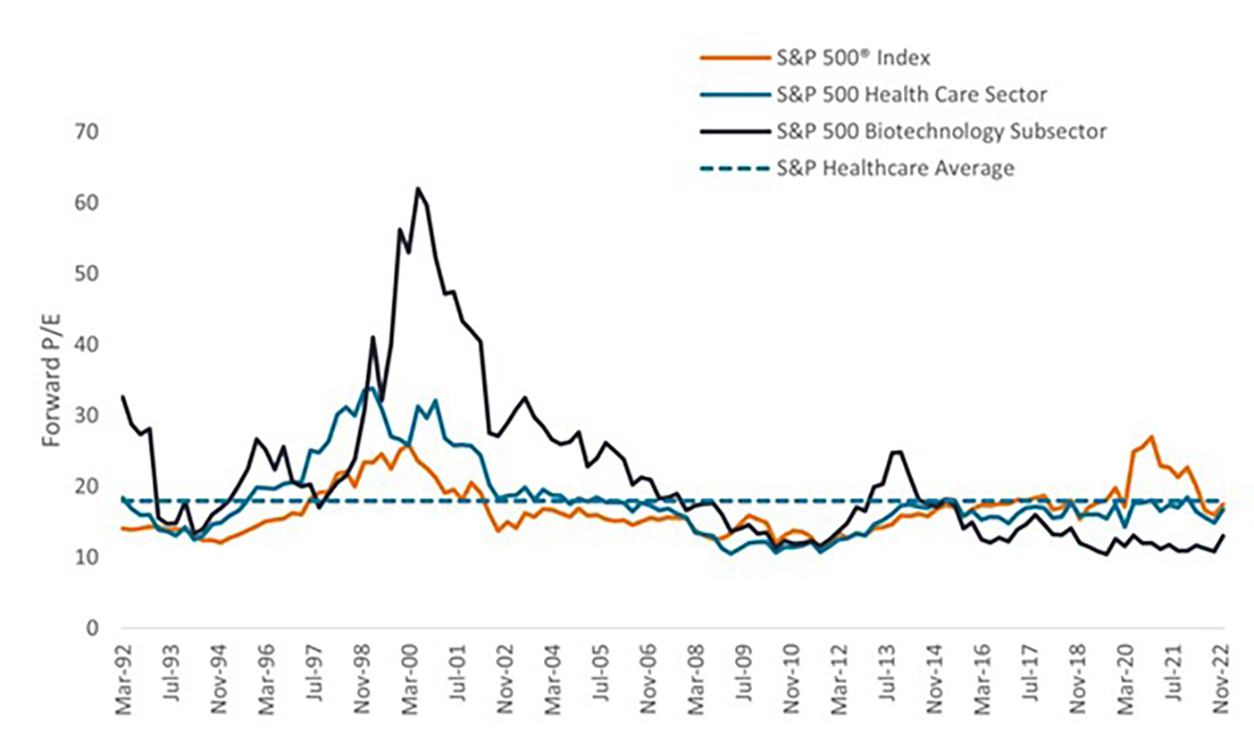

新療法的出現與醫療需求的大幅增長同時發生。需求的增加可歸因於家庭財富的增長以及公共和私人保險覆蓋範圍擴大等因素。以中國為例,在過去十年,中國政府實施的改革已使約 95% 的人口受到國家基本保險計劃覆蓋。 此外,中國藥品報銷範圍也擴大,2022年國家報銷藥品目錄新增100多種療法。導致醫療需求不斷增長的另一個影響因素是全球人口老化。 預測到 2050 年,世界人口中約 16% 將超過 65 歲。與年輕人相比,這一群體在醫療保健方面的支出預計會多出約三倍。 這種人口變化在高收入地區尤其明顯。急速創新和不斷增長的需求互相結合,導致醫療保健行業收入大幅增長。 暢銷生物技術藥物(即年銷售額 10 億美元或以上的藥物)的銷售額在 2021 年已超過 4000 億美元,與約二十年前相比增長了 70 倍。 此外,三年前還未出現的COVID-19產品市場,在同年為總收入貢獻了750億美元。防禦證明隨著利率上升衝擊市場,醫療保健行業的表現比普遍股票指數較好,這並非異常現象。自 2000 年以來,醫療保健行業始終表現出韌性,平均只有 47% 的企業面臨 15% 或以上的市場低迷風險(參見圖 2)。很大程度上,可歸因於大型健康保險和製藥公司的強勁表現。這些公司具有穩定的需求和定價能力,無論當前的經濟狀況如何,都表現出了蓬勃發展的能力。圖2:在過去低迷的情況下,醫療保健表現良好 具吸引力的估值近數月來,投資者表現出更大的傾斜至獎勵創新,導致某些股票在利好消息發布後出現顯著上漲(100%或更多)。這些有利的回報得益於醫療保健行業具吸引力的估值。該行業的預期市盈率 (P/E) 目前低於其長期平均水平(參見圖 3),並且許多生物技術公司的交易價格低於其資產負債表上的現金價值。誘人的低估值也激起了大型生物製藥公司的興趣,去年宣布的多起溢價超過 100% 的併購就證明了這一點。鑑於某些生物製藥公司在未來十年即將面臨專利懸崖,預計 2023 年可能會出現更多交易。圖3:醫療保健估值已降至平均水平以下

具吸引力的估值近數月來,投資者表現出更大的傾斜至獎勵創新,導致某些股票在利好消息發布後出現顯著上漲(100%或更多)。這些有利的回報得益於醫療保健行業具吸引力的估值。該行業的預期市盈率 (P/E) 目前低於其長期平均水平(參見圖 3),並且許多生物技術公司的交易價格低於其資產負債表上的現金價值。誘人的低估值也激起了大型生物製藥公司的興趣,去年宣布的多起溢價超過 100% 的併購就證明了這一點。鑑於某些生物製藥公司在未來十年即將面臨專利懸崖,預計 2023 年可能會出現更多交易。圖3:醫療保健估值已降至平均水平以下 即使醫療保健行業,面對勞動力短缺、監管壓力以及與 COVID-19 相關的銷售額下降等各種挑戰,對某些股票帶來負面影響。然而,醫療保健行業的長期前景足以彌補任何近期的不利因素。產生不相關回報的機會 - 同時為病人帶來好處 - 變得越來越強大。WeLab Bank自選基金服務,整合主題焦點及相關熱賣基金1,當中包括醫療科學主題,立即登入WeLab Bank app,按右下角「GoWealth」 > 「自選基金」 > 「精選基金主題」 > 「股票」 > 「醫療科學」,以了解更多。註解:

即使醫療保健行業,面對勞動力短缺、監管壓力以及與 COVID-19 相關的銷售額下降等各種挑戰,對某些股票帶來負面影響。然而,醫療保健行業的長期前景足以彌補任何近期的不利因素。產生不相關回報的機會 - 同時為病人帶來好處 - 變得越來越強大。WeLab Bank自選基金服務,整合主題焦點及相關熱賣基金1,當中包括醫療科學主題,立即登入WeLab Bank app,按右下角「GoWealth」 > 「自選基金」 > 「精選基金主題」 > 「股票」 > 「醫療科學」,以了解更多。註解:(1) 我們根據基金資料,將基金按照我們制定的不同投資主題分類,並提供主題說明。基金及分類資訊僅供參考,並非招攬、要約及投資建議。重要聲明

本文件僅供一般參考,且不構成專業投資意見或對任何人作出買賣、認購或交易任何投資產品或服務的要約、招攬、建議、意見或任何保證。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,本文件並非專為任何特定人士或特定類別人士擬備。

有關資料或意見由WeLab Bank開發及/或取自WeLab Bank可靠之來源 (包括但不限於資料供應商及基金公司),但WeLab Bank恕不就其準確性、正確性、可靠性或其他方面作出任何保證或聲明,亦不就本文件之內容的任何遺漏或錯誤承擔任何義務或責任。WeLab Bank不會就本文件所載之資料或意見負責或認可。

過往表現並非未來績效的指標。WeLab Bank並無對未來表現作出任何陳述或保證。 本文件中任何對利率、匯率或巿場價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並非利率、匯率或巿場價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的保證指標。

你不應基於本文件而作出投資決定。你在作出任何投資決定之前,須評估本身的財務狀況、投資目標及經驗、承受風險的意願及能力,並了解有關產品的性質及風險。WeLab Bank概不就因使用或依賴本文件所載之資料或意見而產生的任何直接、間接、特別、偶發或相應損害承擔任何責任。如有需要,你應徵詢獨立財務顧問的意見。

WeLab Bank為《銀行業條例》第 IV 部之下的認可機構,以及《證券及期貨條例》之下的註冊機構(CE 編號:BOJ558 ),獲准經營第 1 類(證券交易)及第 4 類(就證券提供意見)之受規管活動。

本文件由 WeLab Bank 刊發,內容並未經證券及期貨事務監察委員會審閱。