申请税贷前必读 | 3个技巧帮你看清税贷优惠+提升信用评分!

对于香港居民来说,缴纳薪俸税或暂缴税通常分两期:首期一般在1月,次期在4月。因此,每年10月至次年4月都是「税季贷款」(又称税季个人分期贷款)的高峰期。银行和金融机构会推出各种税贷优惠,常见卖点包括低利率、现金或积分回馈、快速审批、灵活还款期。

但当大家都声称「市场最低息」甚至「0息」时,究竟如何聪明选择,确保自己真正获得低息税贷?以下3个技巧帮你拆解关键!

技巧1 | 信用评分越高:越容易获批、利率越低

申请税贷时,贷款机构通常会向信用信息服务机构(如 TransUnion环联)查询你的信用报告,用来评估风险和还款能力。信用报告非常重要,里面记录了你的还款历史、总欠款金额、信用账户数量,这些都会影响你的信用评分。

如果你之前申请过或使用过信用卡、个人贷款等信贷产品,你就会有一份属于你的个人信用报告,里面会记录与信贷相关的资料。

一般来说,信用评分越高,代表信用状况越稳定,贷款机构通常会认为你按时还款的可能性更大,自然更容易获批,也更有机会获得较低的税贷利率。

如果信用评分偏低,可能面临:

- 贷款利率更高

- 可批出的贷款额度更少

- 甚至直接被拒批

所以,如果你想在税季找到真正「低息」的税贷方案,保持良好的信用记录非常关键!

实用做法|3个实用方法改善信用评分

1️⃣ 不要只用现金 | 建立稳定的信用记录

很多人以为「不借钱 = 信用好」,但如果没有任何信用记录,贷款机构反而无法评估你的还款能力。你可以:

- 申请一到两张信用卡,按自身财务状况合理使用

- 每月按时全额还款,建立良好还款记录

- 信用记录越长、越稳定,对评分越有帮助

2️⃣ 信用卡使用技巧 | 避免过度依赖、不要只还最低额

信用额度使用率是信用评分的重要因素,包括信用卡余额和卡片数量。如果只有一张卡且使用率过高,评分可能下降。你可以:

- 每月全额还清,不要只还最低还款额(Min Pay)

- 避免短时间内申请过多信用卡

- 如有需要,可以提升信用卡额度(额度越高、余额比例越低 → 有助提升评分)

3️⃣ 定期检查信用报告 | 提前规划贷款申请

信用报告数据一般由银行或金融机构提供,如果发现错误,可以向信用信息服务机构(如环联)申请更正。如果计划申请贷款,最好提前 6至12个月查看评分,预留时间改善财务状况。你可以:

- 定期检查信用报告,保持良好信用评分

- 一旦发现错误,立即申请更正

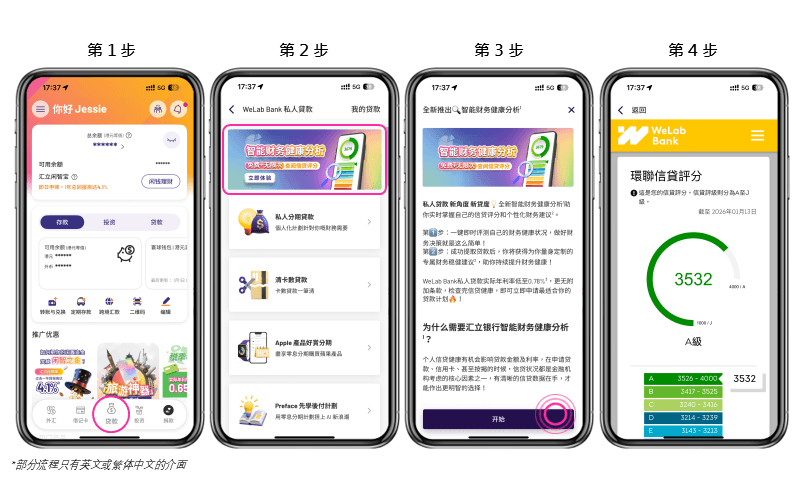

用汇立银行App✨ 4步免费查阅环联信用报告:

本网站的萤幕显示和图像仅供参考,请以汇立银行 App 当日显示的资讯为准。

技巧2 | 还款能力越稳定,审批和利率越优惠

除了信用评分,还款能力也是影响税贷审批和利率的重要因素。

如果你收入稳定、每月有固定工资,并能提供收入证明,尤其是公务员、专业人士或其他稳定职业,通常审批成功率更高,利率也更低。

贷款机构还会评估你的整体财务状况,例如:

- 是否有其他贷款(房贷、个人贷款、信用卡欠款)

- 每月固定开支占比(例如租金、水电、伙食、交通、保险等)

- 总负债比例

如果因还款能力不足而被拒,可以考虑:

- 降低申请贷款金额

- 选择更长还款期,降低每月还款额

不过要注意:还款期越长,总利息也会增加,所以要衡量长期负担能力,而不是只看每月供款。

技巧3 | 精明选择贷款机构:认清优惠附加条件,选真正低息税贷

每逢税季,各大银行和金融机构都会推出「税贷优惠」,如0息、低息、现金回馈、积分奖励、快速审批等,看似很吸引,但背后往往有隐藏条件,例如:

- 仅限新客户

- 需达到指定贷款金额

- 需选择特定还款期

- 需通过指定渠道申请

- 需存入新资金到银行

- 仅适用于某些职业(如指定行业客户)

👉 延伸阅读:「税季贷款避坑指南」

面对市场上这么多税贷选择,花点时间逐一比较绝对值得。申请前,记得确认自己是否符合真正「低息」优惠的条件。除了日常保持良好信用评分,税季了解清楚细节,再选一个最符合自己需求、财务状况和还款能力的方案,才是最明智的做法!

汇立银行税季贷款优惠💰

汇立银行税季个人贷款实际年利率低至0.65%¹,贷款金额无需百万,同时享受3大优势,轻松应对各种财务需求:

1️⃣ HKD 0手续费

2️⃣ 6至60个月灵活还款期

3️⃣ 免收入证明及住址证明²

从申请、审批到放款,全程一App搞定,最快当天到账³!

优惠期内,成功申请并提取个人分期贷款,即享高达HKD 18,888现金回馈⁴!

👉 了解更多:「汇立银行税季贷款优惠」

🔥 立即下载汇立银行App,手机开户最快只需5分钟⁵,一App完成贷款申请!

借定唔借? 还得到先好借!

备注:

(1) 适用之实际年利率由0.65%-36.00%;贷款额由HKD 10,000至HKD 1,500,000,而还款期为6至60个月。假设贷款额为HKD 283,000,还款期为24个月,实际年利率分别为0.65%(包括现金回赠HKD 3,000)或1.68%(不包括任何现金回赠), 总还款额为HKD 287,924.20。实际年利率乃根据银行营运守则之指引计算,并已被约至小数后两个位。实际年利率是一个参考利率,以年化利率展示出已包括所有适用的利率、手续费及收费。最终可享之实际年利率按客户之申请资料、个人信贷记录及最终综合审批情况而异。

(2) 我们有权要求客户提供额外文件以作批核,所需审批时间及现金到手时间因应客户申请资料而有可能出现差异及视乎审批结果而定。 任何贷款申请需根据正常贷款准则作评估。

(3) 由确认贷款协议书后起计,实际批核时间及现金到手时间因应客户申请资料而有可能出现差异。

(4) 由即日起至2026年3月31日,WeLab Bank客户凡成功申请私人贷款及获批贷款金额HKD 150,001或以上,及还款期为24个月或以上,并于批核后7日内提取贷款,私人分期贷款申请人可享高达HKD 18,888现金回赠; 清卡数贷款申请人可享高达HKD 23,888现金回赠,回赠金额将于2026年7月31日或之前存入港元核心账户。 详情请参阅条款及细则。

(5) 开户实际时间可能因网路,手机及所需文件等因素而有差异。